Een diepgaande blik op de ESRS-exposure drafts

In juli 2025 publiceerde EFRAG de exposure drafts van de herziene Europese duurzaamheidsrapportagestandaarden (ESRS), als onderdeel van het Omnibus-vereenvoudigingspakket van de Europese Commissie. In deze drafts wordt de nieuwe, vereenvoudigde opzet en inhoud van de ESRS geschetst — na de openbare consultatie zullen ze via een gedelegeerde verordening door de Europese Commissie worden vastgesteld. Samen met de drempelcriteria en andere formele aspecten vormen deze documenten de toekomstige CSRD-wetgeving.

In deze blog duiken we in de belangrijkste elementen van het vereenvoudigde ESRS-voorstel, langs zes zogeheten “simplification levers” (hefboompunten) die EFRAG hanteert.

Exposure draft documenten & wijzigingen in datapunten

Om de inhoudelijke wijzigingen in de ESRS te begrijpen, is het eerst belangrijk de verschillende gepubliceerde documenten toe te lichten. De hoofdset bestaat uit de 12 aangepaste ESRS-standaarden, inclusief een vernieuwde terminologielijst (glossary). Deze 12 teksten zullen uiteindelijk de kern vormen van de nieuwe ESRS-eisen. Daarnaast is er een document dat de redenering en methodologie achter de aanpassingen uitlegt: de Basis for Conclusions. Om alle voorgestelde wijzigingen bij te houden is ook een Log of Amendments beschikbaar. Nieuw is ook een zogenaamd non-mandatory illustrative guidance document, waarin voorbeelden worden getoond hoe men over bepaalde datapunten kan rapporteren. Alle conceptdocumenten zijn beschikbaar hier.

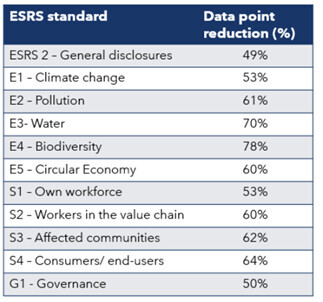

In totaal zijn de verplichte datapunten, indien materieel, met 57 % verminderd. Wanneer je kijkt naar het volledige geheel van verplichte én vrijwillige datapunten, is een reductie van 68 % bereikt. De mate van vermindering verschilt per standaard — zo gaat het bij ESRS 2 (algemene disclosures) om ongeveer 49 %, terwijl bij ESRS E4 (biodiversiteit) reducties tot 78 % zijn voorgesteld. Een volledig overzicht per standaard is opgenomen in de tabel hieronder.

Belangrijkste veranderingen via de zes vereenvoudigingshefbomen

De wijzigingen in de ESRS-rapportage-eisen zijn gegroepeerd rond zes vereenvoudigingshefbomen:

1. Vereenvoudiging van de dubbele materialiteitstoets (DMA)

Veel stakeholders ervoeren de DMA als te complex en proceduregericht, met te veel nadruk op checklists in plaats van inhoud. Daarom wordt in het nieuwe voorstel fair representation als hoofdobjectief toegevoegd, in plaats van het strikt rapporteren op basis van checklistvarianten. De resultaten van de DMA moeten een eerlijk en relevant beeld geven van de belangrijkste ESG-onderwerpen van een organisatie.

EFRAG stelt ook voor om een top-down benadering toe te passen op basis van het businessmodel, gericht op onderwerpen die zich “aan de grens” van materialiteit bevinden. De ESRS-sub- en sub-subthema’s worden niet langer als checklist gezien, maar als vertrekpunt voor beoordeling (wat oorspronkelijk de bedoeling was, maar vaak verkeerd geïnterpreteerd werd).

Verder is er meer leidraad voor het betrekken van mitigaties, om duidelijker om te gaan met de discussie “gross vs net”: moet je impact, risico’s en kansen rapporteren vóór mitigatie (gross) of námitigatie (net)?

2. Verbeterde leesbaarheid van duurzaamheidsverklaringen

De oude versies werden vaak als té gedetailleerd, versnipperd en zwaar ervaren — meer compliance-dump dan strategisch verhaal. De exposure drafts bieden nu de mogelijkheid voor een executive summary, en de optie om te gedetailleerde informatie in bijlagen of EU Taxonomie-disclosures op te nemen. Ook wordt verduidelijkt dat beleidsmaatregelen, acties en doelstellingen slechts één keer hoeven te worden gerapporteerd, om fragmentatie en herhaling te voorkomen.

3. Herziening van minimale disclosure-eisen (MDRs)

Overlap en redundantie tussen MDRs en thematische ESRS-standaarden veroorzaakten complexiteit en duplicatie. Het voorstel is daarom om af te stappen van MDRs en te gaan naar cross-cutting general disclosure requirements (GDRs) op ESRS 2-niveau, met een herzien aantal datapunten. Ook worden verplichte specificaties in thematische standaarden verminderd. Organisaties krijgen meer flexibiliteit in het rapporteren van beleid, acties en doelstellingen op verschillende niveaus (topic, sub-topic of IRO-level).

In het voorstel worden de datapunten in de GDRs met 26 % verminderd, waarbij de meeste specificaties worden verwijderd uit de disclosure voor acties. Voor metrieken wordt een nieuw datapunt geïntroduceerd dat contextinformatie vereist om data beter te begrijpen.

4. Betere duidelijkheid en toegankelijkheid van de ESRS-standaarden

De complexiteit van de architectuur van de ESRS zelf was een knelpunt. De vrijwillige ‘may’-disclosures zorgden voor verwarring, evenals misinterpretatie van toepassingseisen. Daarom wordt een hernieuwde structuur voorgesteld, waarbij verplichte disclosures duidelijk worden gescheiden van vrijwillige disclosures, en de relevante toepassingseisen direct onder de verplichte disclosures geplaatst worden.

Alle vrijwillige datapunten en begeleidende richtlijnen worden verplaatst naar de non-mandatory illustrative guidance. De disclosure-eisen zelf blijven grotendeels ongewijzigd, en de schrijfstijl is uniformer gemaakt in alle standaardteksten.

5. Verminderde rapportagedruk

Hoewel alle vereenvoudigingshefbomen bijdragen aan het verlagen van de administratieve druk, richt deze hefboom zich vooral op lastige metrics en het verduidelijken van boundaries binnen waardeketens. Probleemgebieden waren de noodzaak om gevoelige of vooruitkijkende data te leveren, en de operationele inspanning om de juiste gegevens te verzamelen.

Om dit op te lossen wordt expliciet een ‘undue cost and effort’ relief ingevoerd (geleend van de ISSB). Dit betekent dat de kosten voor het verkrijgen van bepaalde informatie niet zwaarder mogen wegen dan het belang voor stakeholders — maar deze vrijstelling kan alleen worden ingeroepen in extreme situaties van kosten. Voorbereiders moeten eerst aanzienlijke inspanning leveren alvorens op deze regeling een beroep te doen.

Verder is het toegestaan om metrics te rapporteren die slechts delen van de waardeketen omvatten, als data ontbreken. Niet-materiële activiteiten kunnen uitgesloten worden van berekeningen. Ook wordt de informatie die je kunt vereenvoudigen door kleinere ketenpartners beperkt tot wat de VSME-standaard voorschrijft.

6. Vergrote interoperabiliteit met ISSB-standaarden

Organisaties die rapporteren volgens zowel ESRS als ISSB hadden te maken met verschillen in terminologie, methodologie en rapportagedomeinen, wat duplicatie veroorzaakte. Daarom wordt terminologie afgestemd en worden grenzen in CO₂-rapportage geharmoniseerd. Bijv. waar ESRS vroeger operationele controle als standaardmethodologie verplicht stelde, wordt nu de financiële controlebenadering van ISSB niet langer uitgesloten als optie.

Wat staat ons te doen?

Na afloop van de openbare consultatie op 29 september 2025 zal EFRAG haar definitief technisch advies aan de Europese Commissie opleveren op 30 november. Aan het einde van het jaar zal de Commissie een gedelegeerde verordening publiceren, waarna de Raad en het Europees Parlement vier maanden hebben om het voorstel goed te keuren of af te wijzen. Naar verwachting zullen de nieuwe ESRS-standaarden rond midden 2026 van kracht zijn.

Intussen kun je beginnen met het in detail bekijken van de wijzigingen, de implicaties voor je rapportage beoordelen en je interne (data)processen versterken. Door je te richten op het niveau van de disclosure-eisen, kun je al in 2025 stappen zetten in richting van robuuste duurzaamheidsrapportage.

Deze blog is geschreven door 2Impact's Marco Kwakernaat. Wil je meer weten? Neem gerust contact op via marco@2impact.nl.