Eerste set standaarden ingediend voor finale goedkeuring EC

Op 22 november 2022 heeft EFRAG de eerste set standaarden aangeboden aan de Europese Commissie ter finale goedkeuring. De European Sustainability Reporting Standards (ESRS) zijn de concrete uitwerking van Corporate Sustainability Reporting Standard (CSRD), het wettelijke instrument. De 12 standaarden die zijn aangeboden, zijn hier te vinden:

Eerste set ESRS voor finale goedkeuring

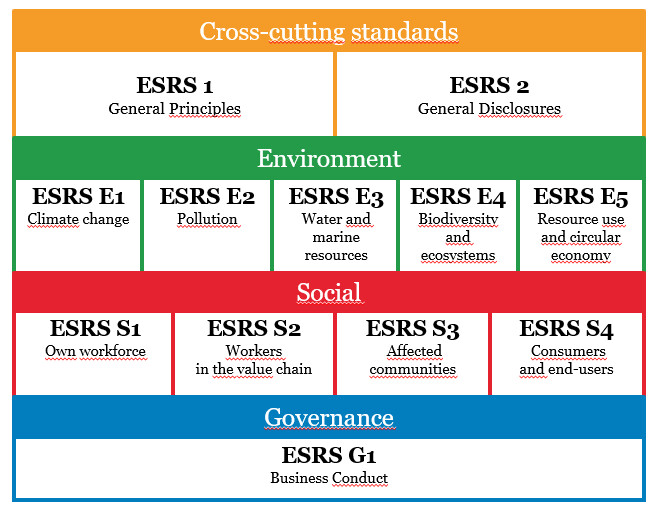

De 12 standaarden

Hieronder is de architectuur van de ESRS visueel weergegeven.

Belangrijke wijzigingen

Ten opzichte van de set die was aangeboden ter consultatie zijn naar aanleiding van de consultatie een aantal belangrijke wijzigingen doorgevoerd:

1) Meer alignment met bestaande internationale standaarden

De uiteindelijke set kent een grotere mate van alignment met de standaarden van de International sustainability Standards Board (ISSB), de Global Reporting Initiative (GRI) en ook met verwachtingen omtrent due dilligence zoals beschreven in internationale instrumenten zoals de UN Guiding Principles on Business and Human Rights (UNGP) en the OECD Guidelines for multinational Enterprises. GRI bracht in 2021 al haar standaarden in lijn met deze instrumenten. Tevens is gezocht naar meer alignment met de Minimum Safeguards uit de EU Taxonomie en SFDR.

2) Een meer centrale rol voor de materialiteitsanalyse van de rapporterende organisatie

Veel reacties kwamen er op de zogenaamde ‘rebuttable presumption’. Deze veronderstelling betekende dat in principe alle standaarden voor iedere organisatie materieel werden geacht. In deze versie van de standaarden is deze vooronderstelling losgelaten. Een aantal standaarden en disclosures zijn verplicht voor iedereen. Dit betreffen ESRS 1 en 2, E1 Climate en S1 Own workers voor een deel. De verplichting tot rapportage voor de overige standaarden (1 t/m E5, S2 t/m S4 en G1) en disclosures volgt uit de dubbele materialiteitsassesment die de organisatie zelf dient uit te voeren.

3) Een significante reductie in het aantal disclosures

In de uiteindelijk aangeboden standaard is het aantal disclosure ongeveer gehalveerd tot 84 (1144 datapunten). Daarbovenop is het aantal disclosures in de verschillende standaarden vermindert:

• Een groot aantal disclosure vereisten is verwijderd, waarbij sommigen wellicht terug zullen komen in de sectorspecifieke standaarden die momenteel door EFRAG worden ontwikkeld

• Voor veel rapportage vereisten is een geleidelijke inwerkingtreding van toepassing. Dit betekent dat sommige rapportage vereisten pas 1, 2 of 3 jaar na het daadwerkelijk in werking treden van de standaard hoeven te worden gerapporteerd.

• Rapportage vereisten waarvoor data van waardeketenpartners vereist is, zijn niet verplicht in de eerste 3 jaar; gedurende deze periode mogen rapporterende organisaties volstaan met in-house data. Dit geldt niet voor situaties waarin waardeketen data vereist is om te voldoen aan andere EU wetgeving.

Aan de slag met de CSRD en ESRS

Om aan de slag te gaan met de CSRD/ESRS is het allereerst goed om vast te stellen wanneer uw organisatie dient te gaan rapporteren conform ESRS en vervolgens te kijken waar u nu staat. Op basis van de gap tussen de gewenste situatie en de huidige situatie kan dan een routekaart op worden gesteld.

| Soort Organisatie | CSRD verplichting per | Betreft jaarverslag dat verschijnt in |

| Groot, beursgenoteerd of OOB | 1 januari 2024 | 2025 (over verslagjaar 2024) |

| Overige grote ondernemingen | 1 januari 2025 | 2025 (over verslagjaar 2024) |

| SME | 1 januari 2026 | 2027 (over verslagjaar 2026) |

Stappenplan

Wij adviseren de volgende stappen te doorlopen om te komen tot een gedetailleerde routekaart:

Stap 1: Creëer bewustzijn en kennis binnen de organisatie

Stap 2: Breng de huidige situatie in kaart

Stap 3: Creëer een initiële routekaart

Stap 4: Voer een dubbele materialiteitsanalyse uit

Stap 5: Voer een gapanalyse uit en stel een gedetailleerde routekaart op

Stap 6: Start implementatie

Overigens hoeft u niet te wachten met de implementatie totdat u alles in kaart heeft gebracht. Zo is bijvoorbeeld de klimaat standaard voor alle organisaties in scope van de CSRD verplicht. De basis hiervoor is het kunnen meten van uw scope 1, 2 en 3 GHG emissies op basis van het GHG protocol.

Meer weten?

Wilt u meer weten over de laatste ontwikkelingen op het gebied van duurzaamheidsverslaggeving? Schrijf u hier in voor onze nieuwsbrief.

Staat u op het punt te beginnen en kunt u wel wat advies gebruiken? Neem dan contact met ons op via info@2impact.nl.