Het verfijnen van de dubbele materialiteitsanalyse (DMA)

Veel grote beursgenoteerde en niet-beursgenoteerde bedrijven hebben hun eerste dubbele materialiteitsanalyse (DMA) uitgevoerd om te voldoen aan de Corporate Sustainability Reporting Directive (CSRD). Maar wat doe je met de uitkomsten van de DMA?

Het eerste punt is vanzelfsprekend: de DMA is een vereiste om de materiële onderwerpen (en de bijbehorende impact, risico’s en kansen) te identificeren waarover gerapporteerd moet worden in het jaarverslag, als onderdeel van de duurzaamheidsverklaring. Maar de DMA is meer dan alleen een verplicht onderdeel om aan de CSRD te voldoen. Je kunt de analyse ook voor veel andere doeleinden gebruiken, zoals:

- Een solide basis voor je ESG-strategie:

De DMA toont de belangrijkste materiële Environmental, Social en Governance (ESG)-onderwerpen en kan daarmee richting geven aan de ontwikkeling of actualisering van je (ESG-)strategie. Het biedt een duidelijke focus op de onderwerpen die er het meest toe doen. - Afstemming met interne processen:

Het is een best practice om je DMA af te stemmen op andere interne processen, zoals je enterprise risk management (ERM) of due diligence-proces. Door de DMA te integreren met andere organisatorische processen, stroomlijn je de informatie-uitwisseling en veranker je duurzaamheid binnen de bedrijfsvoering. - Een startpunt voor het opstellen van ESG-beleid en actieplannen:

Beleid en actieplannen vormen de leidraad voor de aanpak van impact en risico’s én het benutten van kansen. De DMA helpt om te bepalen op welke onderwerpen je organisatie beleid en plannen nodig heeft om impact, risico’s en kansen effectief te beheersen. - Een manier om stakeholderbetrokkenheid te verbeteren:

Bedrijven en stakeholders beïnvloeden elkaar – zowel positief als negatief. Daarom is het belangrijk om regelmatig in gesprek te gaan met je stakeholders, zodat zij hun zorgen en behoeften kunnen uiten. De DMA is hét moment om stakeholders een stem te geven en de relatie met hen te versterken. Het kan bovendien waardevolle inzichten opleveren over hoe je met impact, risico’s en kansen om kunt gaan.

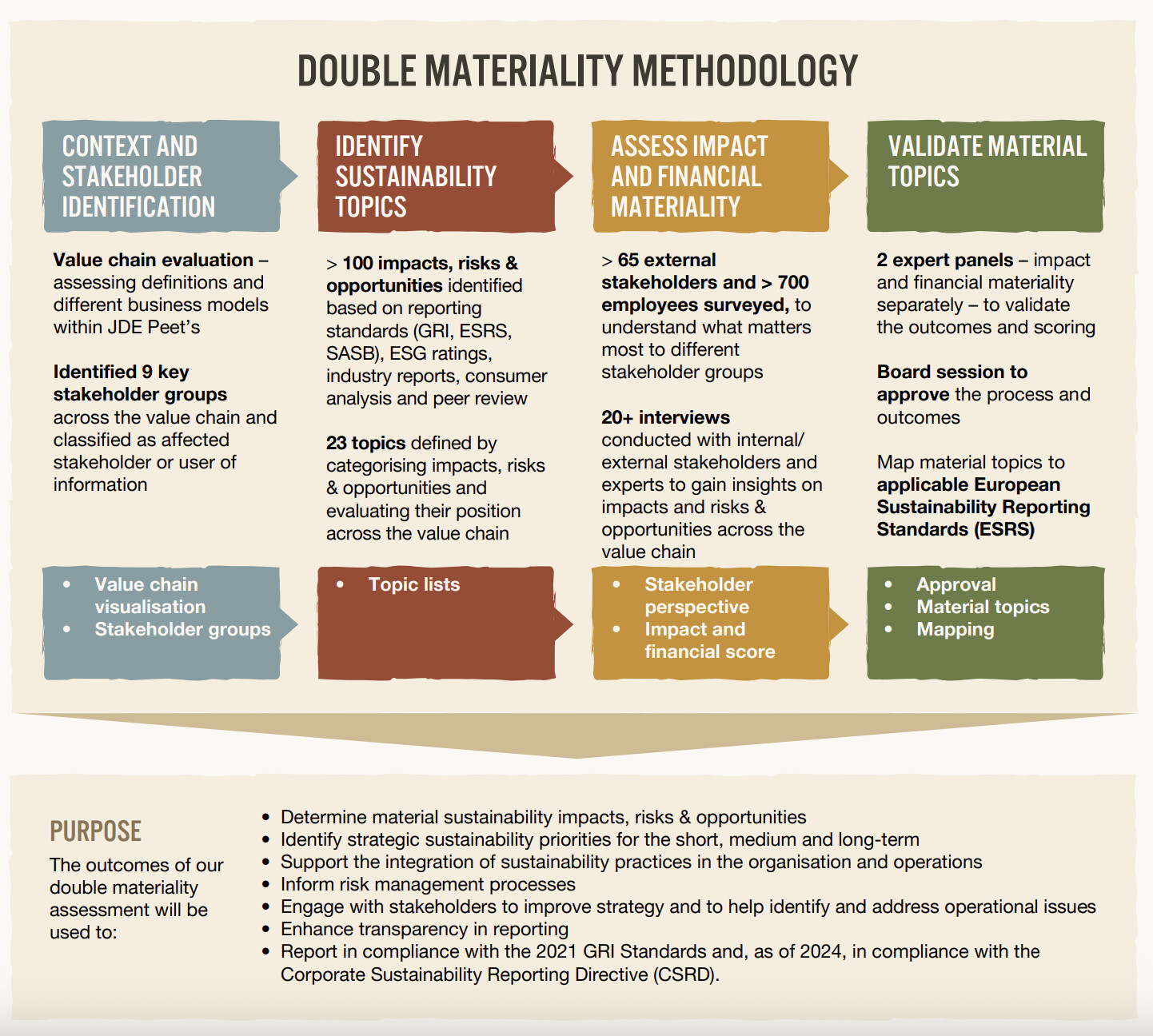

Neem bijvoorbeeld JDE Peet’s, een koploper in het benutten van de DMA voor méér dan alleen compliance.

Bron: JDE Peet’s jaarverslag 2023, p. 17

Hoe vaak moet je je DMA actualiseren?

Een uitgebreide herziening van je DMA moet worden afgestemd op de strategische cyclus, die doorgaans elke 2 tot 4 jaar plaatsvindt. Dit moet jaarlijks worden aangevuld met een lichtere update. Zo’n lichte herziening biedt de kans om je DMA af te stemmen op nieuwe best practices of om feedback van je accountant of stakeholders te verwerken. Zo’n lichte herziening kan verschillende elementen omvatten. Hieronder leggen we stap voor stap uit hoe je zo’n light review kunt uitvoeren.

Let op: Als er sprake is van grote veranderingen – zoals nieuwe dochterondernemingen, nieuwe activiteiten of een nieuw businessmodel – wordt sterk aangeraden om de DMA volledig opnieuw uit te voeren in plaats van een lichte update.

Hoe voer je een lichte herziening van de DMA uit?

Bij 2Impact voeren we een DMA uit in vier kernstappen:

1) Vaststellen van de organisatorische context, 2) Identificeren van IRO’s (Impacts, Risks & Opportunities), 3) Beoordelen van de IRO’s, 4) Prioriteren en valideren van de IRO’s

Hieronder leggen we uit wat een lichte herziening per stap kan inhouden:

1) Vaststellen van de organisatorische context

Tijdens de lichte herziening is het aan te raden te controleren of er iets veranderd is in de organisatorische context. Denk hierbij aan:

- Is je businessmodel gewijzigd? (Bijv. nieuwe activiteiten, nieuwe markten of nieuwe producten)

- Is je organisatiestructuur of waardeketen veranderd? (Bijv. (des)investeringen in dochterbedrijven, joint ventures, enz.)

- Heb je alle relevante activiteiten en actoren binnen je waardeketen in kaart gebracht? Zo niet, dan moet dit alsnog gebeuren. Zijn er wijzigingen geweest in de waardeketen, dan moeten deze worden bijgewerkt. Een goede waardeketenmapping is essentieel om IRO’s en onderwerpen te kunnen koppelen aan activiteiten en actoren.

- Zijn er nieuwe wetten of regelgeving geïntroduceerd of aangekondigd die impact kunnen hebben op je bedrijfsactiviteiten?

- Zijn er nieuwe trends of ontwikkelingen die invloed kunnen hebben op je bedrijf?

- Zijn er nieuwe stakeholdergroepen bijgekomen of is een bepaalde groep belangrijker geworden?

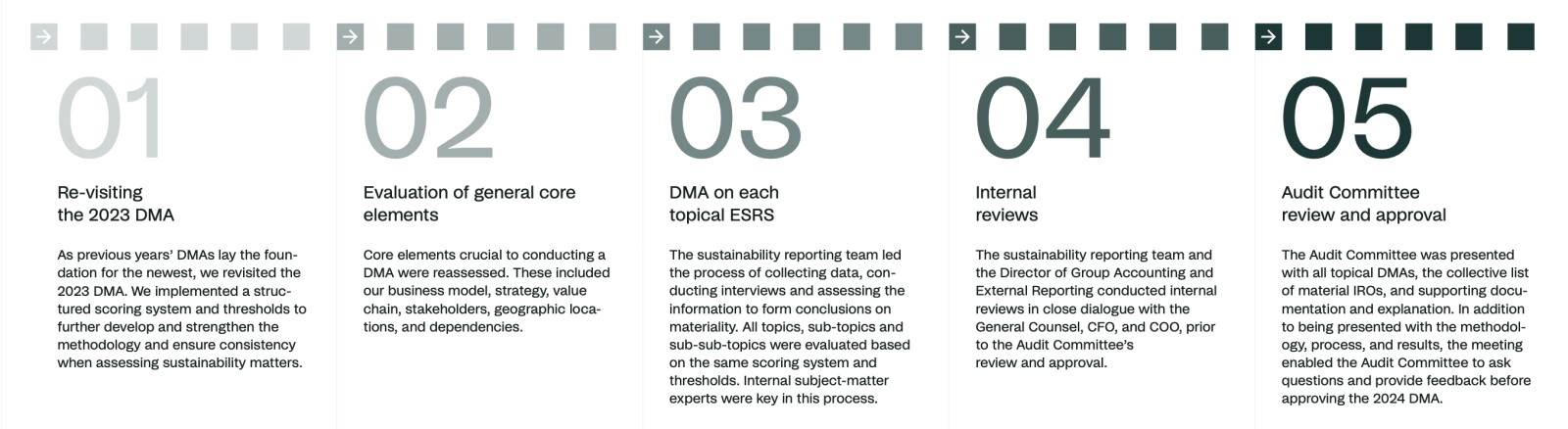

In hun jaarverslag van 2024 laat Netcompany zien hoe zij hun lichte herziening aanpakken, waarbij de eerste stap bestaat uit het opnieuw bekijken van hun organisatorische context.

2) Identificeren van IRO’s

De volgende stap is nagaan of er nieuwe impacten, risico’s of kansen (IRO’s) zijn ontstaan. Dit kan gebaseerd zijn op nieuw wetenschappelijk of technisch onderzoek, een marktanalyse (intern of extern uitgevoerd), interne processen zoals due diligence, veranderingen in je organisatorische context, of door je IRO’s te vergelijken met die van branchegenoten, zoals gepubliceerd in hun jaarverslagen.

Indien eerdere IRO’s aangescherpt of herformuleerd moeten worden (bijvoorbeeld door activiteiten specifieker te maken of tijdshorizonnen te herzien), kan dat ook tijdens deze stap gebeuren.

In sommige gevallen zien we dat bedrijven zich hebben gericht op het identificeren van materiële (sub)onderwerpen in plaats van op IRO’s – bijvoorbeeld vanwege rapportage in lijn met de GRI Sustainability Reporting Standards. Als er in je vorige DMA nog geen IRO’s per materieel (sub)onderwerp zijn geformuleerd, moet dat nu alsnog gebeuren.

Als je bij je eerste DMA al stakeholders hebt betrokken, kun je overwegen om nu aanvullende interne of externe stakeholders in te schakelen om je bestaande IRO’s te valideren. Heb je je stakeholders eerder nog niet betrokken, dan is dit het juiste moment! Inzichten van verschillende stakeholdergroepen kunnen waardevolle input leveren én je stakeholderbetrokkenheid verbeteren. We raden aan om stakeholders te betrekken via focusgroepen of één-op-één interviews.

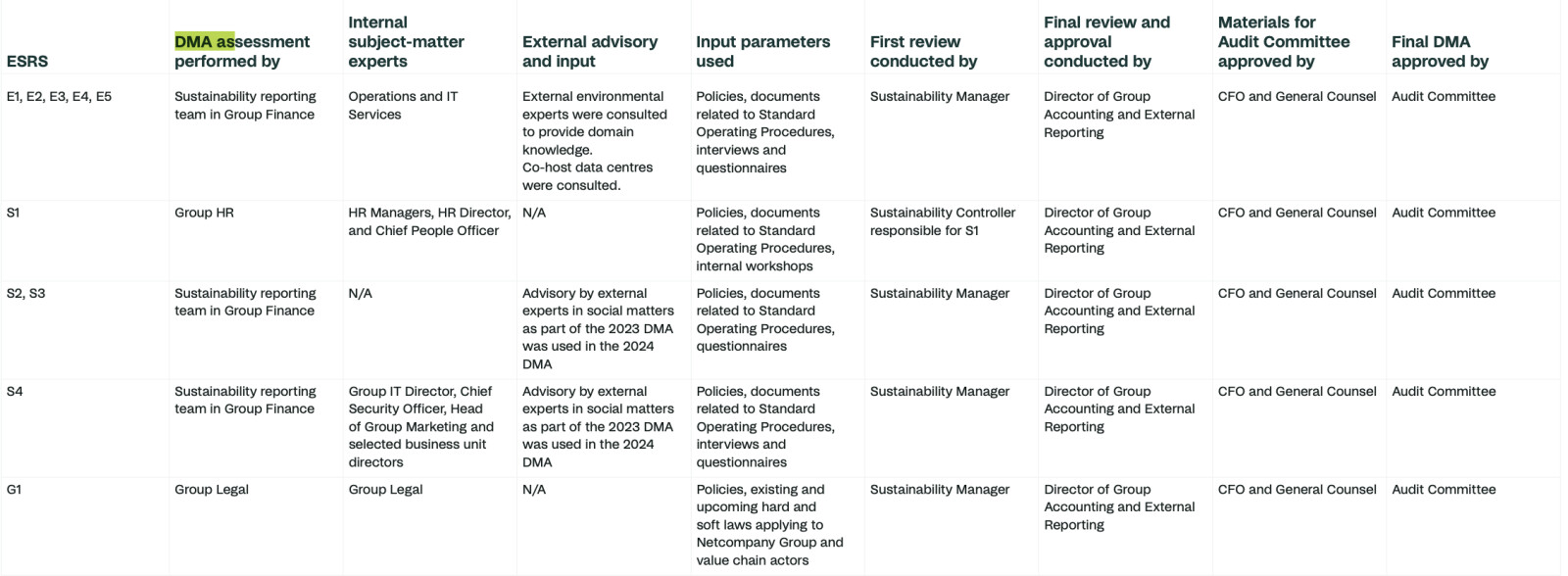

In hun jaarverslag van 2024 geeft Netcompany een mooi overzicht van welke interne en externe experts betrokken waren bij hun DMA.

3. Beoordelen van IRO’s

Net als bij de identificatiestap kun je ervoor kiezen om (meer) stakeholders te betrekken bij het beoordelen (scoren) van de IRO’s. Wij raden altijd aan om interne en/of externe experts te betrekken die goed geïnformeerd zijn over ESG-onderwerpen of over de bedrijfsactiviteiten.

Bij het herzien van je scoring is het sterk aan te bevelen om met de volgende punten rekening te houden:

- Zijn de scores van de IRO’s (inclusief onderbouwing) gebaseerd op (wetenschappelijk) onderzoek? Zo niet, dan is het een waardevolle oefening om je scoring te baseren op (kwantitatief) onderzoek in plaats van op meningen. Het betrekken van experts kan hierbij erg nuttig zijn.

- Is er bij het scoren rekening gehouden met mitigerende maatregelen? Als dat zo is, heroverweeg dan je scoring door de IRO’s te beoordelen zonder rekening te houden met bestaande of geplande maatregelen. Dit is cruciaal, omdat het de score – en dus de materialiteit van het onderwerp – aanzienlijk kan beïnvloeden. Scores moeten worden bepaald op brutobasis. Deze benadering helpt om te bepalen welke IRO’s en onderwerpen werkelijk belangrijk zijn binnen jouw sector en waardeketen.

Voorbeeld: In de bouwsector is veiligheid een topprioriteit. Maar als je het risico op arbeidsongevallen beoordeelt mét inachtneming van alle beheersmaatregelen, lijkt het onderwerp misschien niet langer materieel. Toch verwachten stakeholders, zoals klanten, nog steeds dat bouwbedrijven hierover rapporteren. Het is tenslotte niet voor niets dat er zoveel inspanning wordt geleverd op het gebied van gezondheid en veiligheid – en dat moet worden gecommuniceerd. - Zijn je potentiële impacten nog steeds potentieel? Controleer of sommige in het afgelopen jaar reëel zijn geworden. In dat geval moet je ook je scorecriteria aanpassen.

- Bij het scoren van de financiële impact van risico’s en kansen (één van de twee scoringscriteria), is het cumulatieve effect meegenomen? Zo niet, herzie dan je scores en probeer te kwantificeren wat het cumulatieve financiële effect zou zijn, rekening houdend met de tijdshorizonten (kort, middellang, lang) die bij het risico of de kans horen.

4. Prioriteren en valideren van de IRO’s

Als er in de vorige stap wijzigingen zijn doorgevoerd en dit heeft geleid tot aangepaste scores, controleer dan of dit gevolgen heeft voor je rapportageverplichtingen. Dit kan door een “in-scope” analyse te doen op basis van de ESRS-vereisten.

Vergeet tot slot niet om de geüpdatete DMA te valideren met het managementteam of een vergelijkbaar orgaan dat verantwoordelijk is voor de uitkomsten van de DMA.

Alle wijzigingen in de methodologie én de uitkomsten van de DMA moeten helder worden vastgelegd in een DMA-methodologiedocument, dat ook kan dienen als memo voor de accountant. Een extra aanbeveling van 2Impact is het opstellen van een DMA-beleid, waarin de vaste elementen worden opgenomen, zoals tijdshorizonten, scoringsaanpak, validatieproces, etc. De jaarlijks geüpdatete IRO’s vormen dan het “dynamische” deel van de documentatie. Wij zien dit als een koploperaanpak die bedrijven helpt hun DMA-proces beter af te stemmen op bijvoorbeeld due diligence en ERM-processen.

Zoals eerder genoemd, moet je je DMA elk jaar kort herzien om deze bij te werken op basis van de laatste ontwikkelingen en best practices.

Dynamische materialiteit

Een andere trend die we zien is dynamische materialiteit, oftewel het idee dat materiële onderwerpen in de loop van de tijd kunnen veranderen – in betekenis of in de aard van de impact. Dit benadrukt het belang van continue herbeoordeling van de uitkomsten van je DMA.