Duurzaamheidsrapportage raamwerken - updates en ontwikkelingen

"Een kwart van de Nederlandse bedrijven die vanaf 1 januari [2024] verplicht zijn om duurzaamheidsrapporten in te dienen, verzamelt de benodigde gegevens niet" – Onderzoek uitgevoerd door SEO en de Universiteit van Amsterdam (UvA)

Vanaf boekjaar 2024 zijn organisaties in Europa, en dus ook in Nederland, verplicht om te rapporteren over hun inspanningen op het gebied van duurzaamheid, van beleid tot impact. De verplichting tot deze rapportage is het resultaat van de Corporate Sustainability Reporting Directive (CSRD). Recent onderzoek uitgevoerd door het economisch onderzoeksbureau SEO en de Universiteit van Amsterdam benadrukt dat bijna de helft van de organisaties die verplicht zijn te rapporteren over 2024, hun impact al continu monitoren, wat het gemakkelijker maakt om data te verzamelen of op een later moment over duurzaamheid te rapporteren. Nog eens 25 procent van deze bedrijven verzamelt al data en rapporteert over hun resultaten en de andere 25 procent verzamelt dus nog helemaal geen data. Slechts 1 procent van de bedrijven maakt zich geen zorgen over de nieuwe rapportagerichtlijn.

Huidige en toekomstige ontwikkelingen

De CSRD is de grootste verandering in het landschap van rapportage. De CSRD is echter geen afzonderlijk kader dat losstaat van andere wetten en beleidsmaatregelen. De CSRD verwijst meerdere keren naar bijvoorbeeld de EU-taxonomie en is verweven met de duurzaamheidsrapportagestandaarden van het Global Reporting Initiative (GRI) en de standaarden van het International Sustainability Standards Board (ISSB). Deze blog is ontworpen om uw organisatie bewust te maken van de steeds evoluerende alfabetsoep van duurzaamheidsrapportage.

We zullen dieper ingaan op de verschillende rapportageaspecten die van toepassing kunnen zijn op uw organisatie, waarbij we de belangrijkste veranderingen die in 2023 hebben plaatsgevonden en wat te verwachten in 2024, uiteenzetten. Maar let op: het begrijpen van de onderlinge verbondenheid tussen de verschillende standaarden is cruciaal om uw bedrijf te helpen de functie van de verschillende rapportagekaders te begrijpen en hoe hun richtlijnen te implementeren.

Corporate Sustainability Reporting Directive (CSRD)

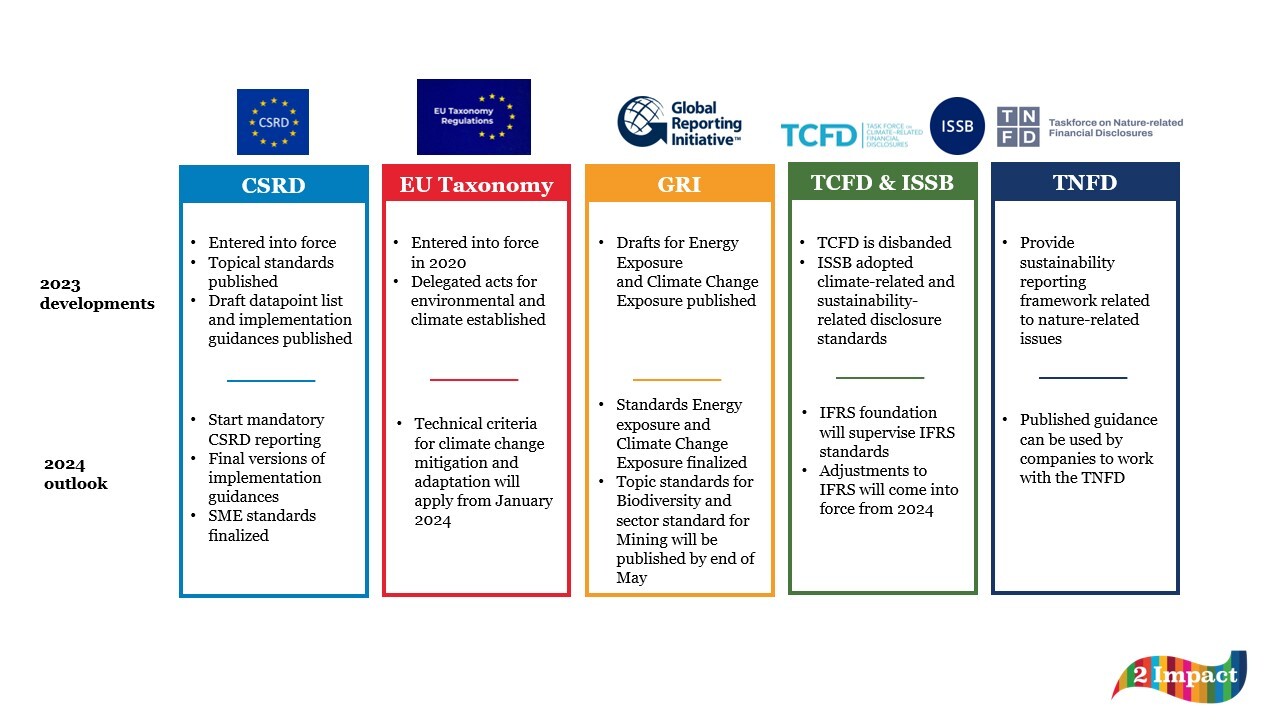

Op 5 januari 2023 trad de CSRD in werking. Gebaseerd op de eerdere Non-Financial Reporting Directive (NFRD), moderniseert de CSRD en presenteert een uitgebreid beeld van de rapportageregels met betrekking tot sociale, milieu- en bestuursinformatie. De gevraagde informatie is opgedeeld in tien thematische standaarden en twee doorsnijdende standaarden, uiteengezet in de European Sustainability Reporting Standards (ESRS). Deze standaarden bestaan uit drie lagen:

- Sector-agnostische standaarden, van toepassing op alle bedrijven binnen het toepassingsgebied

- Sector-specifieke standaarden, van toepassing op alle bedrijven binnen een specifieke sector

- Entiteit-specifieke standaarden, betrekking hebbend op nog niet behandelde onderwerpen relevant in het ESG-landschap

Wat kunt u verwachten in 2024?

De eerste groep bedrijven die verplicht zijn te rapporteren onder de CSRD, zij die onder het toepassingsgebied van de NFRD vallen, beginnen met rapporteren onder de CSRD in het boekjaar 2024, dus over slechts enkele weken. Om het werken met de ESRS te vereenvoudigen, heeft EFRAG een ondersteunende datapuntenlijst en een materialiteitsbeoordeling gepubliceerd, evenals richtlijnen voor de implementatie van de waardeketen. Deze richtlijnendocumenten staan open voor openbare raadpleging tot eind januari - waarna de definitieve versies worden gepubliceerd. Er is ook een Q&A-platform om de CSRD en ESRS te verduidelijken. Verder zal in 2024 een consultatie plaatsvinden over de standaarden voor kleine en middelgrote ondernemingen (MKB's) en deze zullen worden afgerond.

Momenteel zijn alleen de sector-agnostische standaarden in werking getreden, waarbij verwacht wordt dat de sector-specifieke standaarden in 2026 worden gepubliceerd. In de tussentijd kunnen bedrijven rapporteren over entiteit-specifieke standaarden die momenteel niet zijn opgenomen in de ESRS. Entiteit-specifieke standaarden volgen geen vooraf bepaald format.

De EU Taxonomie

Het domein van duurzaamheidsrapportage omvat ook de EU-Taxonomie. Reeds in werking getreden in 2020, is de Taxonomie een transparantie-instrument voor de markt om duurzame economische activiteiten te identificeren, d.w.z. economische activiteiten die in lijn zijn met de netto-nul-traject voor 2050 en andere milieudoelstellingen.

Wat kunt u verwachten in 2024?

In 2023 vonden enkele ontwikkelingen plaats door de vaststelling van de gedelegeerde handelingen voor milieu en klimaat, waarbij de technische criteria worden gestipuleerd voor wanneer een economische activiteit aanzienlijk kan bijdragen aan het duurzaam gebruik van water- en mariene bronnen, circulaire economie en de restauratie van biodiversiteit en ecosystemen, onder andere. Daarnaast zijn de technische criteria voor klimaatveranderingmitigatie en -adaptatie bijgewerkt. Beide sets van technische screeningcriteria zijn van toepassing vanaf januari 2024.

Koppeling EU Taxonomie and ESRS: E1-1 Transition plan for climate change mitigation

Global Reporting Initiative (GRI)

Als een van de leiders in normen voor duurzaamheidsrapportage kan de GRI niet worden uitgesloten van dit onderling verbonden overzicht. GRI biedt boekhoud- en rapportagenormen over hoe informatie over milieu-impact, economie en mensen te onthullen.

In 2023 werden twee themastandaarden gepubliceerd: het concept voor blootstelling aan energie en het concept voor blootstelling aan klimaatverandering. De eerste richt zich op de rol van energiebeleid en -verplichtingen in de transitie naar decarbonisatie en energieverbruik en -productie, zowel binnen de eigen organisatie als in de waardeketen. De laatste omvat principes van 'rechtvaardige transitie' en biedt richtlijnen voor het onthullen van plannen voor klimaatveranderingmitigatietransitie, doelstellingen voor emissiereductie en onthullingen over aanpassing aan klimaatverandering, bijv. effecten op lokale gemeenschappen en biodiversiteit.

Koppeling GRI en CSRD: zie onze blog.

Wat kunt u verwachten in 2024?

De concepten voor Energieblootstelling en Klimaatveranderingsblootstelling zullen in 2024 worden omgezet in definitieve publicaties. Daarnaast, na beoordeling door vakgenoten, zullen het themastandaard voor Biodiversiteit en de sectorstandaard voor Mijnbouw eind mei 2024 worden gepubliceerd.

Taskforce on Climate-related Financial Disclosures (TCFD) and International Sustainability Standard Board (ISSB)

Meer dan 8 jaar geleden ontwikkelde de Task Force on Climate-related Financial Disclosures (TCFD) een raamwerk ter ondersteuning van organisaties om klimaatgerelateerde risico's en kansen effectiever te onthullen. Echter, na het publiceren van het statusrapport 2023 over duurzaamheidsdisclosures, is de TCFD ontbonden. Gebaseerd op de aanbevelingen van de TCFD van de afgelopen jaren, heeft de International Sustainability Standards Board (ISSB) normen aangenomen voor klimaatgerelateerde en algemene duurzaamheidsgerelateerde disclosures, waardoor de TCFD overbodig werd. Deze duurzaamheidsnormen maken geen deel uit van het grotere IFRS-kader.

Wat kunt u verwachten in 2024?

Vanaf dit moment zal de IFRS Foundation doorgaan met het toezicht houden op en het monitoren van de duurzaamheidsdisclosures van bedrijven die de IFRS-normen gebruiken. Onlangs zijn enkele wijzigingen in de IFRS goedgekeurd die in 2024 van start zullen gaan. Bijvoorbeeld met betrekking tot de transparantie van regelingen voor leveranciersfinanciering en hun effecten op bedrijven.

Koppeling TCFD en CSRD: ESRS 2 IRO-1 – Description of the processes to identify and assess material climate-related impacts, risks and opportunities

Taskforce on Nature-related Financial Disclosures (TNFD)

Afgelopen september publiceerde de Taskforce on Nature-related Financial Disclosures (TNFD) – een op wetenschap gebaseerde, marktgestuurde en wereldwijde initiatief – hun kader voor duurzaamheidsrapportage. Dit kader leidt organisaties bij het identificeren, beoordelen, beheren en rapporteren over natuur-gerelateerde afhankelijkheden, impact, risico's en kansen ("natuur-gerelateerde kwesties"), in lijn met wereldwijde duurzaamheidskaders zoals de CSRD.

De TNFD, vergelijkbaar met de TCFD, omvat aanbevelingen voor openbaarmaking gestructureerd rond vier pijlers: bestuur, strategie, risicobeheer en meetwaarden en doelstellingen. Bovendien biedt dit initiatief sectorspecifieke begeleiding om de LEAP-aanpakbeoordeling te ondersteunen – een beoordeling van natuur-gerelateerde kwesties (bijv. voor olie en gas, voedsel en landbouw, en financiële instellingen).

Koppeling TNFD (LEAP aanpak) en CSRD: ESRS 2 IRO-1 – Description of the processes to identify and assess material pollution-, water and marine resources-, resource use and circular-economy-related impacts, risks and opportunities

Wat kunt u verwachten in 2024?

In 2023 lanceerde de TNFD de definitieve set van aanbevelingen en begeleiding voor openbaarmaking. Elk bedrijf is anders, en dus heeft de organisatie achter de TNFD een handleiding gepubliceerd voor het adopteren van de TNFD-aanbevelingen (Aan de slag met de TNFD-aanbevelingen – TNFD). In 2024 kan deze handleiding u helpen bij het beheren van uw natuur-gerelateerde kwesties die cruciaal zijn om in uw duurzaamheidsinspanningen op te nemen.

Begin met koken

CSRD, EU Taxonomie, GRI, TCFD, ISSB en TNFD, u bent welkom in deze alfabetsoep speciaal gemaakt voor uw organisatie. Sommige zijn al een tijdje hier en anderen zijn pas onlangs opgedoken tijdens uw maandagochtendvergadering.

Nu heeft u een klein voorproefje gehad van wat er allemaal beschikbaar is en wat er nog gaat komen. Als u dat nog niet gedaan heeft, begin dan met het toevoegen van uw eigen ingrediënten – impact, data, kennis – aan deze pan. Dit leidt tot het bereiden van een duurzaamheidsrapport naar de smaak van uw organisatie, uw stakeholders en de wetgever.

Als u hulp nodig heeft om uw weg te vinden door dit web van duurzaamheidsrapportage, aarzel dan niet om contact met ons op te nemen via esther@2impact.nl. Wij helpen u graag!

Link naar onze dienst "Verslaggeving".