VSME – de vrijwillige duurzaamheidsstandaard voor mkb-bedrijven

VSME – wat is de vrijwillige duurzaamheidsrapportagestandaard voor mkb-bedrijven?

Met het Omnibus Simplificatiepakket dat in februari 2025 is voorgesteld, ondergaan de regels rond duurzaamheidsrapportage grote veranderingen (lees meer in onze blog hier). Middelgrote bedrijven — dat wil zeggen bedrijven met 250 tot 1.000 werknemers — moesten oorspronkelijk vanaf 2026 rapporteren onder de Corporate Sustainability Reporting Directive (CSRD). Maar met de Omnibus en de voorgestelde drempel van 1.000 werknemers kan dit veranderen, waardoor 80% van de bedrijven buiten het toepassingsbereik van de CSRD valt.

Betekent dit dat bedrijven onder deze drempel zouden moeten stoppen met duurzaamheidsrapportage? Niet echt. Klanten, investeerders en financiële instellingen blijven hoge verwachtingen houden. Deze stakeholders willen nog steeds duidelijke en betrouwbare informatie over hoe bedrijven omgaan met hun milieu- en sociale impact.

Daar komt de vrijwillige duurzaamheidsrapportagestandaard voor mkb (VSME) om de hoek kijken. De VSME biedt een praktische route voor mkb-bedrijven en organisaties die niet langer wettelijk verplicht zijn om te rapporteren — maar toch transparantie willen tonen, vertrouwen willen opbouwen en concurrerend willen blijven in een economie die steeds meer gericht is op ESG.

Wat is VSME en wat is het doel ervan?

VSME is een vrijwillig rapportagekader dat speciaal is ontwikkeld voor kleine en middelgrote ondernemingen (mkb). Het is ontwikkeld door de European Financial Reporting Advisory Group (EFRAG) en biedt een eenvoudigere en toegankelijkere optie voor bedrijven die hun duurzaamheidsinspanningen willen delen.

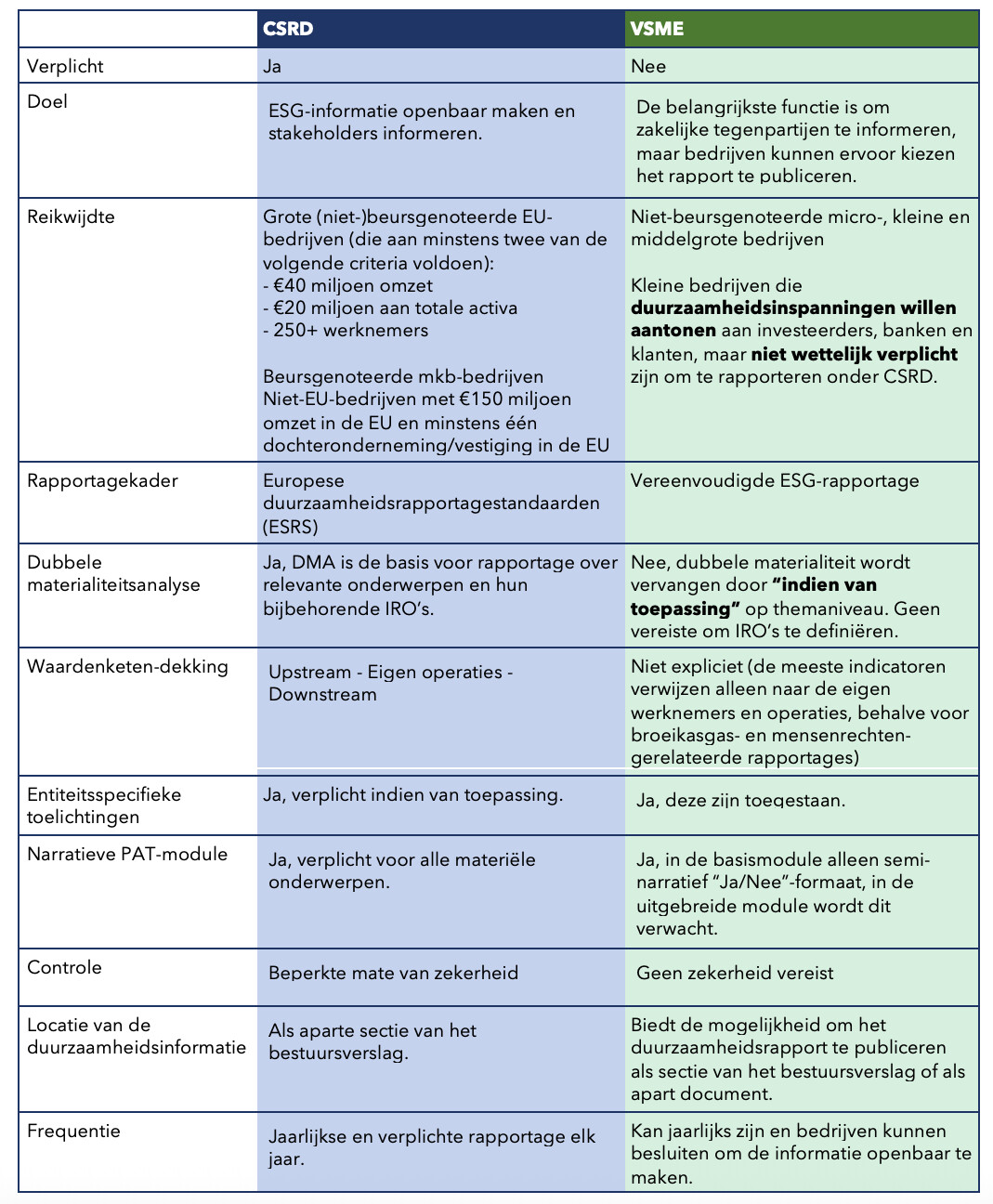

Het belangrijkste verschil tussen de CSRD en VSME is als volgt samengevat:

* De reikwijdte van de CSRD kan veranderen als gevolg van toekomstige implicaties van het Omnibuspakket

** PAT staat voor beleid, acties en doelstellingen

Met de lichtere en eenvoudigere vereisten voor datapunten biedt VSME een raamwerk om:

- ESG-informatie te verstrekken aan grote ondernemingen die duurzaamheidsinformatie opvragen bij hun leveranciers;

- ESG-informatie te verstrekken die voldoet aan de gegevensbehoeften van banken en investeerders, waardoor mkb-bedrijven betere toegang tot financiering krijgen;

- het interne duurzaamheidsbeheer van mkb-bedrijven te verbeteren; en

- de overgang naar een duurzamere en inclusievere economie te ondersteunen.

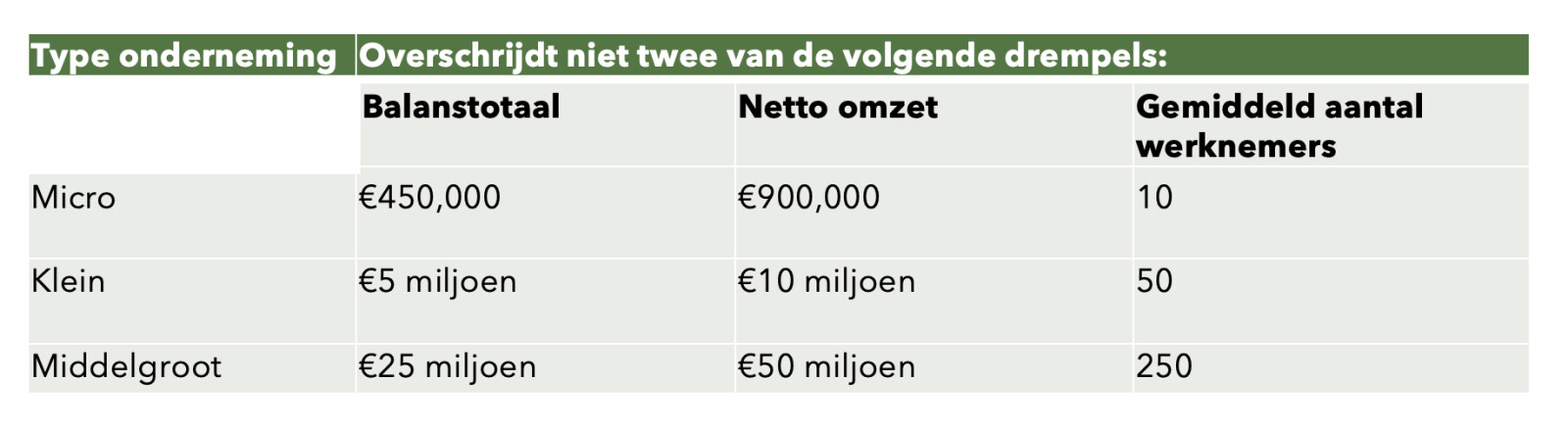

Volgens de VSME-standaard worden mkb-bedrijven als volgt gedefinieerd:

De Basismodule en de Uitgebreide Module

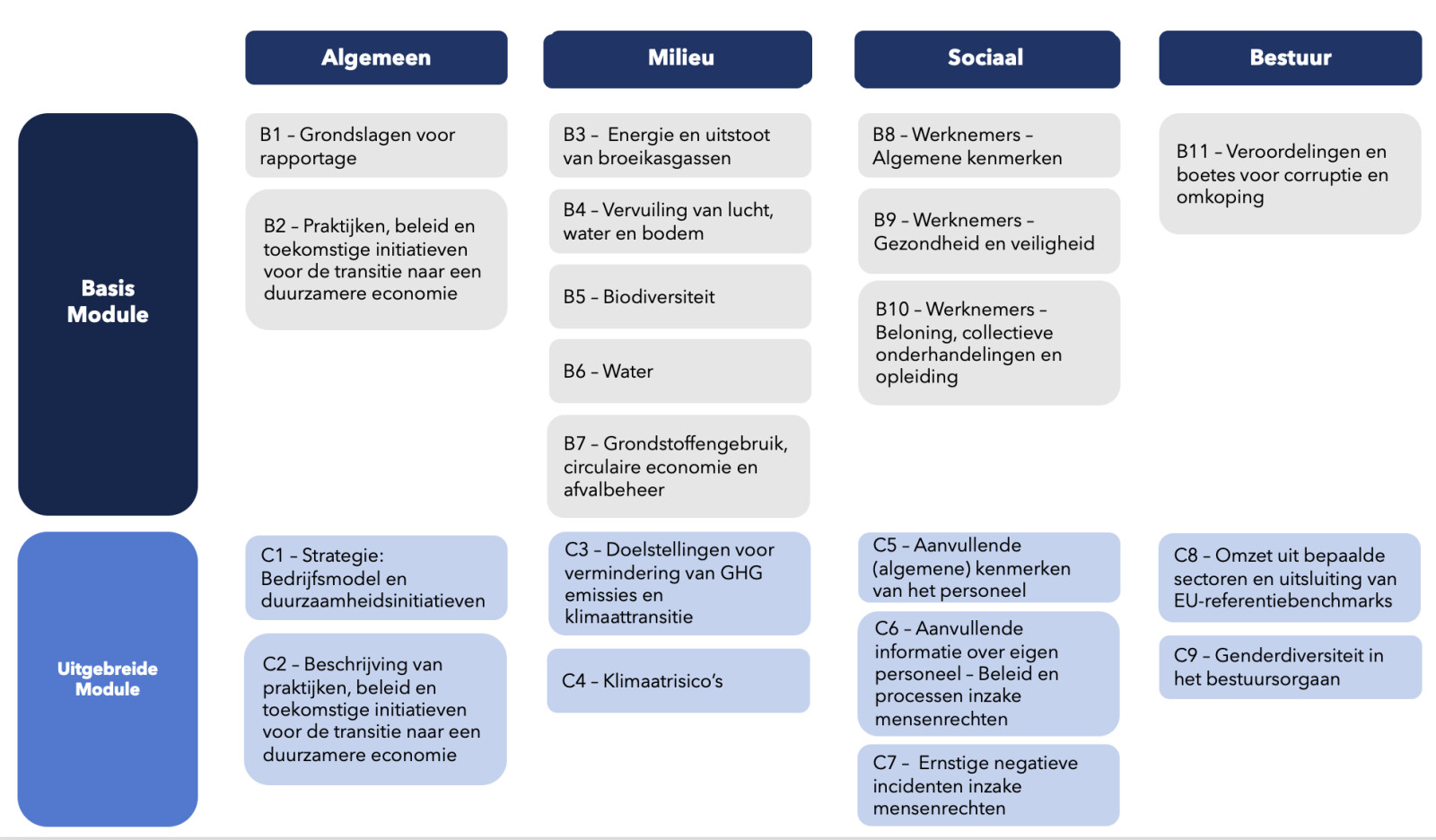

Het VSME-raamwerk bestrijkt de bekende ESG-categorieën: milieu, sociaal en governance, en bestaat uit twee modules: de Basismodule en de Uitgebreide Module. Dit stelt mkb-bedrijven in staat om het detailniveau te kiezen dat past bij hun behoeften en de verwachtingen van hun stakeholders.

1. Basismodule

De Basismodule bestaat uit 11 toelichtingen: de overkoepelende toelichtingen B1 en B2 en de basisindicatoren (B3 t/m B11).

De basismodule is afgestemd op micro-ondernemingen om essentiële ESG-informatie te rapporteren, gericht op de eisen van de markt en grotere ondernemingen.

Zie het als een essentieel overzicht van jouw duurzaamheidsprofiel. Het omvat:

- Algemene informatie: bedrijfsinformatie, rapportagepraktijken, basisbeleid, doelstellingen en genomen stappen richting duurzaamheidstransitie.

- Milieu-indicatoren: energie- en broeikasgasemissies, vervuiling, biodiversiteit, water, afval en grondstoffengebruik.

- Sociale indicatoren: personeelsopbouw, gezondheid en veiligheid, beloning, collectieve onderhandelingen en opleiding.

- Governance-indicatoren: anti-corruptie en anti-omkoping.

2. Uitgebreide module

De Uitgebreide Module bouwt voort op de Basismodule en bevat meer datapunten.

Deze is geschikt voor bedrijven die een hoger niveau van transparantie nastreven en willen voldoen aan bredere vereisten vanuit de financiële markt (zoals de SFDR PAI Tabel 1, Pilar 3, Benchmark Regulation).

De uitgebreide module vereist onder andere:

- Strategie en toekomstgerichte toelichtingen: inclusief het businessmodel en duurzaamheidsdoelstellingen.

- Geavanceerde milieu-indicatoren: reductiedoelstellingen voor broeikasgassen, klimaattransitieplannen en klimaatrisico’s.

- Verdieping sociale onderwerpen: extra kenmerken van het personeelsbestand, rapportage over arbeids- en mensenrechten.

- Uitgebreidere governance-gegevens: omzetverdeling per sector en indicatoren over diversiteit in de raad van bestuur.

Het “indien van toepassing”-principe

Terwijl ESRS vereist dat bedrijven een dubbele materialiteitsanalyse (DMA) uitvoeren om materiële onderwerpen te bepalen, wordt deze benadering bij VSME vervangen door het "indien van toepassing"-principe. Dit houdt in dat sommige toelichtingen kunnen worden weggelaten als het bedrijf deze als niet relevant beschouwt gezien haar activiteiten, grootte en sector.

Voorbeeld (B4 – vervuiling van lucht, water en bodem in de Basismodule):

"Indien het bedrijf al wettelijk verplicht is of vrijwillig rapporteert aan bevoegde instanties over haar emissies van verontreinigende stoffen, of dit doet via een milieubeheersysteem, dan moet het de verontreinigende stoffen rapporteren die het uitstoot in lucht, water en bodem in de eigen operaties, met de respectieve hoeveelheid per stof. Indien deze informatie reeds openbaar beschikbaar is, mag verwezen worden naar het document waarin dit gerapporteerd wordt, bijvoorbeeld via een relevante URL of hyperlink."

Als jouw bedrijf hier niet wettelijk toe verplicht is of dit niet vrijwillig doet, mag je de toelichting weglaten.

Welke module moet ik kiezen?

Hoewel VSME bedrijven flexibiliteit biedt om tussen de twee modules te kiezen, raden we sterk aan te streven naar naleving van de Uitgebreide Module.

De Basismodule bevat beperkte informatie en voldoet mogelijk niet aan de groeiende verwachtingen vanuit financiële markten en andere stakeholders.

Hoe nu verder?

Als jouw bedrijf eerder onder de CSRD viel en je al begonnen bent met een DMA, raden we aan om de resultaten hiervan te blijven gebruiken — ook al is het niet verplicht onder VSME.

Waarom?

Een DMA helpt om te bepalen welke onderwerpen relevant zijn voor jouw bedrijf en dient als basis voor je rapportage.

De resultaten van een goede DMA en een "indien van toepassing"-beoordeling leiden vaak tot vergelijkbare materiële onderwerpen.

Daarnaast helpt een DMA om een sterke ESG-strategie te ontwikkelen of aan te scherpen, gebaseerd op wat echt belangrijk is voor jouw bedrijf en stakeholders. Deze strategie vormt dan het fundament van je duurzaamheidsrapport.

Nog geen DMA gedaan?

Overweeg het alsnog, bijvoorbeeld in vereenvoudigde vorm. Denk aan:

beoordeling op subthemaniveau in plaats van diepgaande analyses;

eenvoudiger scoren en prioriteren om het proces beheersbaar te houden.

Kortom: hoewel een DMA niet verplicht is onder VSME, biedt het veel waarde: het helpt je te focussen, duidelijker te communiceren en een relevante strategie te ontwikkelen.

Volgende stap: gap-analyse

Zodra je weet welke onderwerpen materieel zijn en welke VSME-vereisten daarbij horen, voer je een gap-analyse uit.

Die analyse laat zien welke ESG-informatie je al hebt, en waar nog gaten zitten.

Op basis daarvan maak je een roadmap om de ontbrekende elementen aan te pakken. Het is normaal als je niet alles in het eerste jaar al kunt realiseren. Wees daar transparant over in je rapport en geef aan wat je wanneer nog gaat doen (bv. “dit beleid wordt ontwikkeld in 2026”).

Jouw eerste rapport opstellen – tips

- Betrek collega’s vroeg: Verdeel verantwoordelijkheden, samenwerking verlaagt de werkdruk en verhoogt de kwaliteit.

- Stel een heldere planning op: Een goed plan houdt het proces op koers.

- Leer van anderen: Bekijk rapporten van sectorgenoten of best practices ter inspiratie.

- Begin met wat je hebt: Streef bij je eerste rapport niet naar perfectie. Gebruik bestaande data en beleid, wees transparant. Rapporteren = vooruitgang.

Begin vandaag nog aan je duurzaamheidsrapportage

Een goede DMA kan maanden duren en moet regelmatig geüpdatet worden (bijv. jaarlijks).

Hulp nodig?

Neem contact op met esther@2impact.nl voor een één-op-één gesprek over:

- starten met een DMA

- een rapport opstellen volgens VSME of CSRD

- een gap-analyse uitvoeren voor jouw ESG-strategie.

We horen graag van je!

Meer leren? Meld je aan voor ons VSME-webinar

Doe mee aan ons 2Impact-webinar op 4 juni 2025, waarin we de basis van VSME uitleggen en je begeleiden met praktische voorbeelden.