Hoe rapporteer je in overeenstemming met zowel GRI als ESRS?

Wat hebben het Global Reporting Initiative (GRI) en de European Sustainability Reporting Standards (ESRS) gemeen? Best veel. Er zijn echter ook enkele belangrijke verschillen. Bijvoorbeeld, als je rapporteert in overeenstemming met de ESRS, kun je vermelden dat je ook rapporteert 'met verwijzing naar' GRI (rapporteren over specifieke onderwerpen, gekozen door de organisatie zelf). Dit geldt echter niet andersom.

Stel dat je wilt rapporteren volgens zowel GRI als CSRD. Hoe kun je dit op de meest efficiënte manier doen? We vertellen je er alles over in deze blog. Om meer te weten te komen over de basisconcepten van CSRD/ESRS, verwijzen we je graag naar onze eerdere blogs.

GRI vs. CSRD/ESRS

GRI is opgericht in 1997 met als doel ervoor te zorgen dat organisaties zich houden aan principes van verantwoord milieugedrag, wat later werd uitgebreid naar sociale, economische en governance-kwesties. De eerste versie van de GRI-richtlijnen werd gepubliceerd in 2000 en bood het eerste wereldwijde kader voor duurzaamheidsrapportage. Meer dan 20 jaar later werd de Corporate Sustainability Reporting Directive (CSRD) van de Europese Unie voltooid (in 2022), samen met de ESRS waarin de rapportagestandaarden worden uiteengezet. Het DNA van de ESRS is erg verwant aan dat van de GRI, en de verwachte sectorale normen van de ESRS zijn ook gericht op nauwe aansluiting bij die van de GRI.

Organisaties kunnen ervoor kiezen om vrijwillig aan GRI te rapporteren, terwijl de CSRD verplicht is voor bepaalde organisaties (grote bedrijven die voldoen aan twee van de volgende drie criteria: omzet van meer dan €50 miljoen per jaar, meer dan €25 miljoen aan activa en/of meer dan 250 werknemers). Een ander belangrijk verschil is dat de CSRD van toepassing is op de Europese Unie, terwijl GRI een mondiaal kader is. Het laatste algemene verschil is dat de CSRD een dubbele materialiteitsperspectief hanteert (zowel financieel als impact), terwijl de GRI alleen de impactmaterialiteit behandelt.

Nu gaan we dieper in op de interoperabiliteit van GRI en ESRS om te zien hoe je efficiënt kunt rapporteren volgens beide normen.

Interoperabiliteit GRI en CSRD/ESRS

GRI en ESRS hebben een hoog niveau van interoperabiliteit. De normen hebben een vergelijkbare structuur (cross-cutting standards, topical and sector standards) en een vergelijkbare dekking van duurzaamheidsonderwerpen en sectoren. Bovendien is het concept van impactmaterialiteit op elkaar afgestemd. Hoewel CSRD/ESRS dubbele materialiteit hanteert, wat betekent dat rapportage vereist is over onderwerpen die vanuit zowel een impact- als een financieel perspectief materieel zijn, is het uitgangspunt impactmaterialiteit. Het door ESRS voorgestelde proces is gebaseerd op het perspectief van impactmaterialiteit van GRI. Ten slotte zijn de meeste disclosurevereisten ook op elkaar afgestemd. Dus GRI-rapporteurs zijn al goed voorbereid om te beginnen met rapporteren onder ESRS.

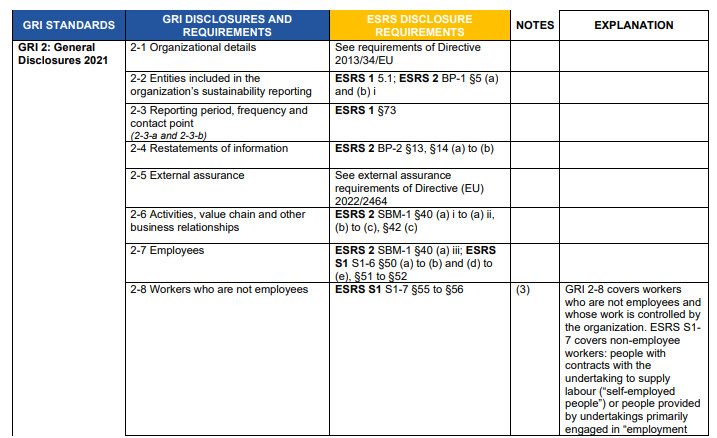

Om organisaties te helpen bij het rapporteren volgens de GRI-normen via hun duurzaamheidsverklaring volgens ESRS, hebben GRI en EFRAG een (concept) gezamenlijke interoperabiliteitsindex gepubliceerd. Deze index brengt de GRI-normen in kaart naar overlappende ESRS-disclosurevereisten en legt de relevante verschillen uit. Verschillen kunnen liggen op het gebied van:

- Granulariteit of gegevenstype: bijvoorbeeld, GRI vereist meer granulariteit of GRI vereist kwantitatieve gegevens waar ESRS kwalitatieve gegevens vereist,

- Omvang: GRI kan aanvullende metingen hebben in vergelijking met ESRS, en

- Definitie: dit is alleen het geval voor werknemers die geen werknemers zijn, waar GRI een bredere definitie heeft dan ESRS.

Het startpunt van deze mapping is GRI, dus niet alle ESRS-vereisten worden gedekt (bijvoorbeeld wanneer er geen vergelijkbare GRI-disclosure is). Het kan ook zijn dat de ESRS om meer fijnheid vraagt of een groter bereik heeft. Dit wordt zichtbaar in de tweede index, die ESRS-datapunten naar GRI-disclosures zal mappen. Wij hebben deze informatie toegevoegd aan onze CSRD-tool. Stuur een mailtje naar info@2impact.nl voor meer informatie.

Figuur 1: (concept) gezamenlijke interoperabiliteitsindex GRI - ESRS. Bron: GRI & EFRAG, 2023.

Rapporteren 'met verwijzing naar' of 'in overeenstemming met' GRI-standaarden voor ESRS-rapporteurs

Organisaties kunnen ervoor kiezen om te rapporteren 'met verwijzing naar' of 'in overeenstemming met' de GRI-standaarden. Rapporteren met verwijzing naar GRI-standaarden houdt in dat wordt gerapporteerd over specifieke onderwerpen, te beslissen door de organisatie, zoals klimaatverandering. Rapporteren in overeenstemming met GRI-standaarden vereist echter dat organisaties rapporteren over alle materiële onderwerpen en gerelateerde impact.

ESRS-rapporteurs kunnen worden beschouwd als rapporterend met verwijzing naar de GRI-standaarden. De interoperabiliteitsindex toont welke GRI-onthullingen worden gerapporteerd door toepassing van de ESRS, en de organisatie hoeft geen aanvullende GRI-onthullingen te rapporteren. Als een materiële impact echter niet wordt behandeld in de ESRS, kunnen organisaties ervoor kiezen om relevante GRI-onthullingen op te nemen in de duurzaamheidsverklaring als entiteitsspecifiek.

Het is belangrijk om op te merken dat hoewel rapporteren in overeenstemming met ESRS geldt als rapporteren met verwijzing naar GRI, rapporteren met verwijzing naar GRI niet garandeert dat er wordt voldaan aan ESRS, aangezien ESRS meer (verplichte) gegevenspunten heeft dan nodig is voor rapportage met verwijzing naar de GRI-standaarden.

De interoperabiliteitsindex ondersteunt ESRS-rapporteurs die ook willen rapporteren in overeenstemming met de GRI-standaarden. De index toont welke GRI-onthullingen al worden gerapporteerd door toepassing van de ESRS. Bovendien moeten toepasselijke GRI-onthullingen die niet door ESRS worden gedekt, worden gerapporteerd in de duurzaamheidsverklaring als entiteitsspecifieke onthullingen voor materiële zaken die worden behandeld door ESRS, of als aanvullende onthullingen wanneer de materiële zaak niet wordt behandeld door ESRS. Zoals hierboven vermeld, is rapporteren met verwijzing naar GRI vrijwillig, terwijl rapporteren in overeenstemming met GRI verplicht is.

Zoals je kunt zien, is er geen noodzaak voor twee rapporten. Zowel GRI-standaarden als ESRS kunnen worden opgenomen in hetzelfde duurzaamheidsrapport.

Tot slot

De GRI-standaarden en ESRS hebben een hoog niveau van interoperabiliteit, maar ze zijn niet hetzelfde. ESRS-rapporteurs kunnen de interoperabiliteitsindex gebruiken om het proces van rapporteren met verwijzing naar of in overeenstemming met de GRI-standaarden te ondersteunen. Deze eerste index brengt ESRS in kaart naar GRI-onthullingen. De tweede index brengt de ESRS-datapunten in kaart naar GRI-standaarden. Beide indices zijn nuttig bij het benutten van zowel GRI als ESRS en om efficiëntie te bereiken bij het rapporteren over beide kaders.

Heb je aanvullende vragen over hoe je GRI- en/of CSRD-compatibel kunt worden? Bezoek gerust onze website of stuur een e-mail naar info@2impact.nl.

Wil je op de hoogte blijven van de laatste updates in het veld van duurzaamheidsrapportage? Meld je dan hier aan voor onze nieuwsbrief.

Link naar onze dienst "Verslaggeving".