Dubbele Materialiteitsanalyse: maak je klaar voor CSRD

Dubbele Materialiteitsanalyse

Nu de Corporate Sustainability Reporting Directive (CSRD) van kracht is geworden, wordt de informatie over milieu, sociaal beleid en governance die bedrijven moeten rapporteren aanzienlijk uitgebreider. Om te beslissen welke duurzaamheidskwesties materieel zijn om over te rapporteren, is een dubbele materialiteitsanalyse verplicht. Maar een dubbele materialiteitsanalyse is meer dan een verplichte stap in duurzaamheidsrapportage; het biedt waardevolle input voor de strategie van elk bedrijf.

Wat is Dubbele Materialiteit?

De term ‘materialiteit’ komt uit de financiële boekhouding. In de boekhouding verwijst materialiteit naar het principe dat alle transacties of bedrijfsbeslissingen die waarschijnlijk invloed hebben op de besluitvorming van investeerders, gerapporteerd moeten worden in de financiële overzichten van een bedrijf. In duurzaamheidsrapportage is materialiteit breder. Materialiteit bepaalt welke duurzaamheidsonderwerpen het belangrijkst zijn voor een bedrijf. Dubbele materialiteit neemt materialiteit een stap verder. Wat materieel is, is gebaseerd op twee perspectieven: het impactperspectief en het financiële perspectief, vandaar de term dubbele materialiteit.

Impactmaterialiteit: Impactmaterialiteit houdt rekening met hoe de activiteiten, producten en diensten van een bedrijf het milieu, mensen en de economie beïnvloeden. Het wordt ook wel het inside-out perspectief genoemd. Het richt zich op de impact van het bedrijf op de samenleving en de planeet en de impact kan positief of negatief en actueel of potentieel zijn. Voorbeelden van impactmaterialiteit zijn het verminderen van ongelijkheid en het bevorderen van inclusie, maar ook schade aan de natuur en schendingen van mensenrechten.

Financiële materialiteit: Financiële materialiteit benadrukt de impact van duurzaamheidsonderwerpen op het bedrijf. Dit is het outside-in perspectief. Een duurzaamheidskwestie is materieel vanuit financieel perspectief als het materiële financiële effecten op de organisatie teweegbrengt of redelijkerwijs kan worden verwacht dat het dit doet. Dit is het geval wanneer een duurzaamheidskwestie risico's of kansen voor de organisatie genereert en/of wanneer de organisatie afhankelijk is van natuurlijke/sociale bronnen. Voorbeelden van financiële materialiteit zijn extra kosten door emissiebelastingen, boetes voor niet-naleving van regelgeving en financiële kansen van circulaire bedrijfsmodellen.

Duurzaamheidsonderwerpen kunnen materieel zijn vanuit zowel het impact- als het financiële perspectief. De impacten van een bedrijf op mensen en het milieu, en de veranderingen die een bedrijf aanbrengt om dergelijke impacten aan te pakken, leiden vaak tot risico's en kansen die resulteren in financiële materialiteit.

Dubbele Materialiteit en CSRD

Dubbele materialiteit is een sleutelprincipe in de CSRD. Deze Europese wetgeving trad in werking op 5 januari 2023 en vereist dat bedrijven informatie bekendmaken over wat zij zien als de risico's en kansen die voortvloeien uit sociale en milieu-issues, en over de impact van hun activiteiten op mensen en het milieu. Het doel is om investeerders en belanghebbenden de nodige informatie te bieden om de impact van bedrijven op mensen en het milieu te beoordelen, evenals het evalueren van financiële risico's en kansen gerelateerd aan duurzaamheid.

Voordelen van een dubbele materialiteitsanalyse

Een dubbele materialiteitsanalyse benaderen als een verplichte stap in uw rapportageproces zou zonde zijn. Een dubbele materialiteitsanalyse biedt geweldige inzichten en heeft praktische toepassingen in strategische besluitvorming.

- Input voor strategie: Materialiteit vanuit beide perspectieven bekijken stelt bedrijven in staat hun meest essentiële onderwerpen voor de korte, middellange en lange termijn te identificeren. Het kennen van uw duurzaamheidsimpacten, risico's en kansen en deze integreren in uw besluitvormingsprocessen helpt u voorop te lopen.

- Input voor risicobeheer: Net als voor strategie helpt het integreren van duurzaamheidsrisico's en -kansen in uw risicobeheer u om er bovenop te zitten.

- Versterking van stakeholderrelaties en -betrokkenheid: Dubbele materialiteitsanalyses vereisen input van stakeholders. Organisaties kunnen dit gebruiken om hun betrokkenheid bij stakeholders te versterken.

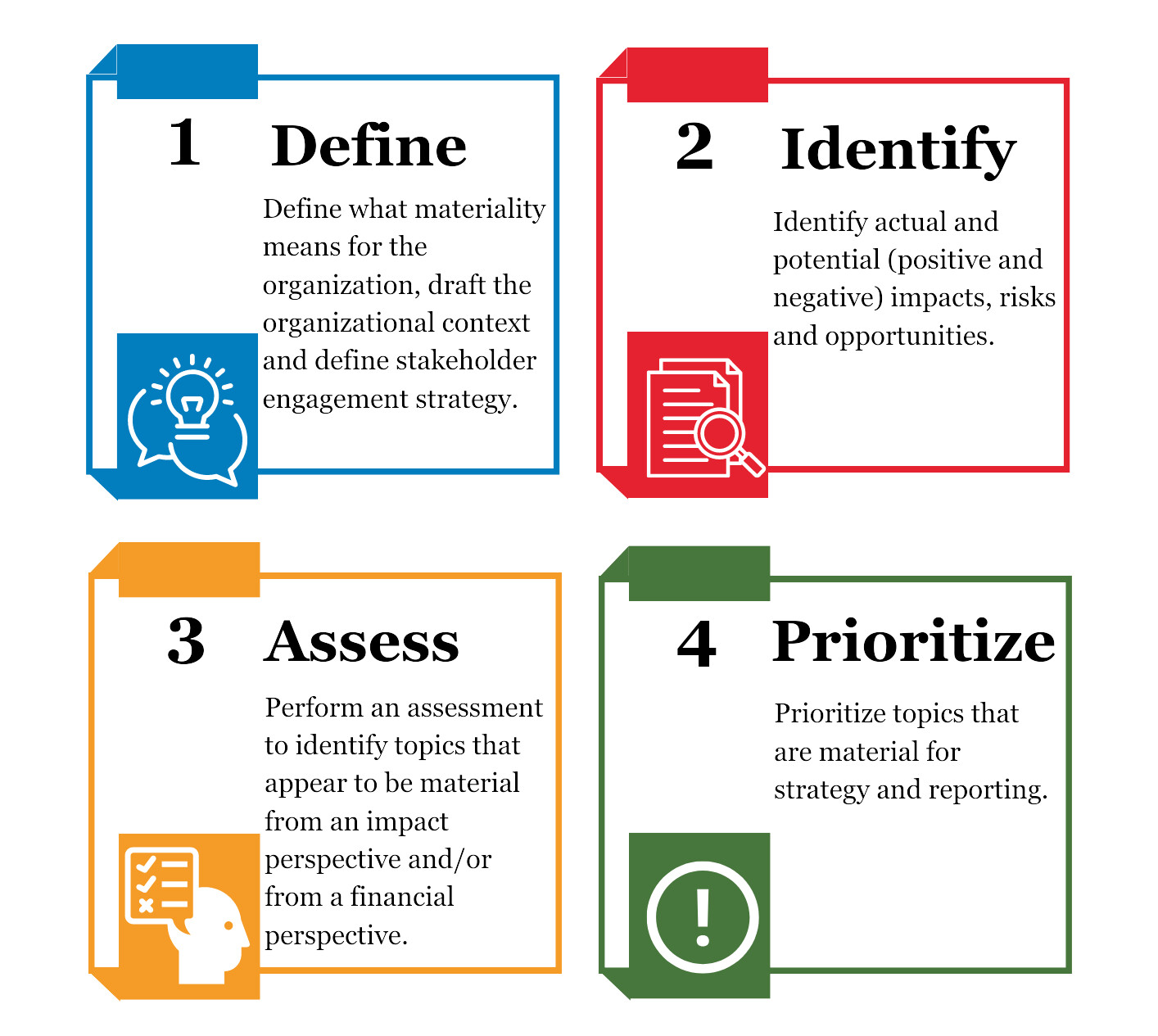

Onze vierstaps dubbele materialiteitsanalyse

De eerste stap naar naleving van de CSRD is het identificeren van de onderwerpen die het meest materieel zijn voor een organisatie. Dat is waar een dubbele materialiteitsanalyse om de hoek komt kijken. Bij 2impact gebruiken we het volgende 4-stappenproces om materialiteit te beoordelen.

Onze diensten voor dubbele materialiteitsanalyse

Het voor de eerste keer opzetten van een dubbele materialiteitsanalyse kan een uitdaging zijn. Zou het niet fijn zijn als u wat hulp had van een bedrijf dat dit al vele malen eerder heeft gedaan en alle ins en outs kent? Wij kunnen u helpen met:

- de methodologie voor een materialiteitsanalyse

- begeleiding bij uw materialiteitsanalyse

- volledige uitvoering van de materialiteitsanalyse

- het opzetten van stakeholderdialoog

- ondersteuning in uw CSRD-traject, van dubbele materialiteitsanalyse, via gapanalyse tot en met de eindrapportage

Onze diensten zijn op maat gemaakt, afhankelijk van uw ervaring en de complexiteit van uw organisatie. Neem voor meer informatie contact op via info@2impact.nl